Guerre des monnaies : une vue sur le champ de bataille

Par Jacques BAUDRON, secrétaire Forum ATENA – juin 2022

L’omniprésent dollar est déjà pointé en 1964 par Valéry Giscard d’Estaing alors ministre de l’Économie et des Finances pour son « pouvoir exorbitant ». Aujourd’hui, le roi dollar mène toujours en maître la danse de la monnaie dans les relations internationales.

Il y a là des avantages certains ainsi qu’une hégémonie en tant que monnaie de réserve et en tant que monnaie d’échange.

Les nouvelles technologies construites sur des blockchains ou plus généralement sur des DLT (pour « Distributed Ledger Technologies » ou « Technologies de Registres Distribués ») pourraient bousculer le paysage car, assises sur Internet, elles ignorent les frontières.

Des avantages certains

Le bénéfice ainsi obtenu est loin d’être négligeable. Le règlement en dollars des exportations permet de solder salaires et fournisseurs en s’affranchissant des coûts de conversion et des fluctuations des monnaies, et facilite l’export supposé peu risqué de la dette en proposant des bons du Trésor toujours très recherchés. L’endettement privé comme public se fait sans nécessiter beaucoup d’épargne ; le reste du monde est un support du financement de l’économie.

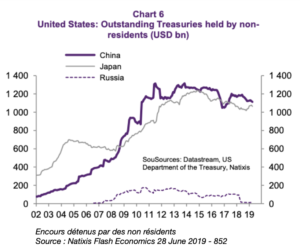

On peut voir sur le schéma de Natixis la très nette accélération grâce notamment à la Chine et au Japon au début des années 2000 suivi par un palier depuis une dizaine d’années. Signe d’un changement ? À confirmer.

Avantage certain également sur le domaine de l’extraterritorialité du droit américain. La banque BNP Paribas a facilité des transactions avec des pays tels que l’Iran ou Cuba. Problème : ces transactions utilisaient le dollar. Or, la loi des États-Unis « International Emergency Economic Powers Act » de 1977 était alors enfreinte. En 2014, après de longues négociations, la banque a préféré abdiquer : versement de près de neuf milliards de dollars, licenciements et sanctions internes, réduction pendant un an des compensations en dollars. C’était ça ou se voir purement et simplement interdit d’utilisation du dollar.

Le dollar, monnaie de réserve

Les avoirs détenus par les banques centrales en or ou devises étrangères sont un moyen de financer un déficit tout comme le feraient un endettement ou la vente d’actifs. C’est la monnaie de réserve.

Le florin néerlandais aux XVII et XVIIIèmes siècles suivi de la livre anglaise jusqu’au milieu du siècle dernier ont joué le rôle de monnaie de réserve avant que le dollar ne prenne le relais.

L’économiste belge Robert Triffin, grand pourfendeur des accords de Bretton Woods qui faisaient d’une monnaie nationale une monnaie pivot internationale, a souligné un dilemme qui porte maintenant son nom. Le pays dont la monnaie devient de réserve doit être dominant mais « en même temps » il doit être en permanent déficit commercial pour que des agents économiques non résidents détiennent de sa monnaie. Ce déficit altère la confiance dans la monnaie et peut amener à la perte de l’hégémonie et donc mettre un terme à son statut de monnaie de réserve.

L’euro pourrait-il prendre le relais ?

Le manque de cohésion de l’Europe n’offre pas les mêmes garanties de solidité que les États-Unis. Les différentes monnaies européennes sont liées par une parité fixe qui les autorisent à porter un nom commun mais chaque état mène sa propre politique fiscale et gère sa propre dette. Une fiscalité et une dette commune semblent être un pré-requis incontournable pour prétendre au titre de monnaie de réserve.

Je me permets de vous proposer le papier que j’avais commis sur ce thème pour approfondir cette approche de la construction de l’euro.

Ajoutons qu’en ces périodes de conflits armés c’est la protection des États-Unis que cherchent les états membre de l’OTAN. Ils n’ont pas trouvé auprès de l’Europe la puissance de défense qu’aurait peut-être permis une politique unie.

L’euro ne semble pas le mieux placé pour prétendre remettre en cause la suprématie du dollar.

Qu’en est-il des autres devises ?

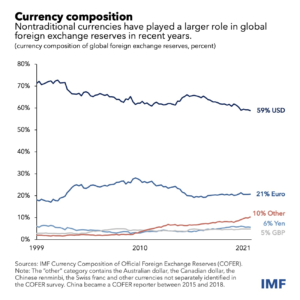

Penchons-nous sur la composition des paniers de réserve. L’International Monetary Funds nous renseigne : le dollar reste majoritaire avec 59 % du panier, l’euro suit loin derrière à 21 %.

Le yen japonais et la livre britannique sont aux alentours de 5 %.

La Chine possède, fin 2021 le montant non négligeable de 3 218 milliards de dollars USD dans ses réserves et

La Russie possède 131,5 milliards de dollars dans ses réserves ; la Chine quant à elle détient le montant non négligeable de 3 218 milliards de dollars.

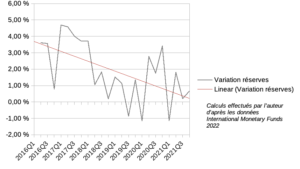

Notons que le total des réserves semble en déclin sur les six dernières années. Je n’ai pas pu trouver de séries plus longues pour infirmer/confirmer la tendance.

En tout état de cause, les réserves ont pour rôle de pallier des difficultés à obtenir des prêts et à vendre des actifs. Une diminution de la masse pourrait traduire un renforcement de la santé des différents pays.

Le dollar, monnaie d’échange

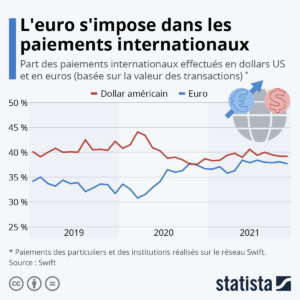

Le dollar mène la danse dans les échanges internationaux, la majorité des échanges internationaux est réalisée en dollar. La part s’effrite cependant lentement et l’euro le rejoint maintenant : aux environs de 39% pour les deux.

On aurait pu s’attendre à ce que la forte augmentation du commerce international chinois qui est passé de moins de 1% en 1980 pour atteindre 13% en 2020 s’accompagne d’une même augmentation de l’utilisation du yuan dans le commerce international. Mais en 2021 le yuan n’est utilisé que dans un petit 1,7% des transactions exprimées en valeur à la quatrième place derrière la livre anglaise. En 2020, rouble et yuan n’apparaissent que dans environ 6 % des échanges sino-russes

L’explication pourrait résider dans un taux de change fixé au jour le jour avec une marge de fluctuation de 2%. Ensuite, le rapatriement soudain et autoritaire des capitaux hors de Chine reste une menace.

Quoiqu’il en soit, le dollar inspire toujours confiance. La stabilité et la puissance de l’économie américaine sont-elles un rêve ou plutôt font-elles rêver ? Gageons que son rôle de leader sur les marchés financiers y est également pour beaucoup.

Monnaies numérique, la donne change

Dans un contexte instable voire tragique avec le conflit ukrainien, la technologie apporte du nouveau.

Le bitcoin est apparu comme une curiosité et est maintenant accompagné d’une kyrielle de petits cousins. Leur impact est de moins en moins négligeable.

Deux défauts probablement rédhibitoires de ces crypto-actifs devraient les brider dans leur ambition : une consommation excessive et une volatilité à la merci du moindre commentaire tweetesque.

Pour contourner le problème, deux parades ont vu le jour.

La première, technique, consiste à abandonner les blockchains publiques où le minage est utilisé pour s’assurer de la « bonne foi » des candidats à l’écriture des blocs. Dans les blockchains privées, seuls des intervenants dûment accrédités ont l’autorisation d’effectuer les écritures.

Un arrimage solide à un panier de monnaies Fiat (dollar, euro, yen …) permet ensuite de maîtriser les fluctuations de la monnaie. Ce sont des « stablecoins ». Notons que les tentatives de réguler les cours par des algorithmes donnent également droit au nom de stablecoins mais la récente chute de Terra montre que 24 heures suffisent à en venir à bout.

Des groupes privés comme les propositions de Facebook ou des banques centrales avec les « monnaies numériques » se lancent dans l’aventure.

Deux éléments me semblent susceptibles de générer une révolution :

-

- La création monétaire « hélicoptère » est alors bien tentante avec une sérieuse remise en cause du rôle des banques commerciales qui aujourd’hui sont à la source de la création/destruction de la monnaie.

- L’utilisation par les blockchains de la plateforme Internet permet de s’affranchir des frontières. Les transferts de fonds sont alors aussi naturels qu’un échange de messages. Les organisations de contrôles ou d’échanges comme Swift ou TARGET 2 n’ont plus alors de raison d’être.

Tout point du globe peut alors se voir offrir ces monnaies numériques et bien entendu tout point du globe peut être le théâtre de leurs concurrences. Rappelons que ces monnaies numériques peuvent aussi bien être gouvernementales que privées. Les prochaines années pourraient être riches en émotions, voire révolutions.

Jacques Baudron – jacques.baudron@ixtel.fr – juin 2022

Laisser un commentaire