L’euro, comme beaucoup de ses cousines (yen, yuan, dollar, livre …) songe très fort à sa version bitcoin, une version qui s’en distingue toutefois en restant sous la stricte coupe de la BCE et par un solide amarrage à l’euro. Les sigles MNBC (monnaie numérique de banque centrale), MDBC (digitale), CBDC (Central Bank Digital Currency) sont d’usage pour ce type de monnaie. La BCE lance une consultation à laquelle Forum ATENA participe.

Cet euro nouveau possède tous les ingrédients pour provoquer une révolution dans le monde bancaire : création monétaire, rôle des banque commerciales, abandon de la monnaie-dette, monnaie hélicoptère. La panoplie des scénarios est ouverte, on ne sait pas encore ce qu’il en sera.

Le modèle de monnaie-dette, moteur du développement commercial depuis plusieurs siècles, semble s’essouffler faute de son carburant fétiche, la croissance. La révolution numérique s’appuyant sur un Internet sans frontières ni régulations propose des mouvements de fonds à coûts et délais dérisoires. La nouvelle donne engendrera-t-elle une nouvelle monnaie ? Si possible « intelligente » ?

Un retour sur la monnaie avant d’exposer une vue de la monnaie sur Internet et la provocation Libra cherchent à éclairer ce que l’on peut attendre des « MNBC ».

Monnaie

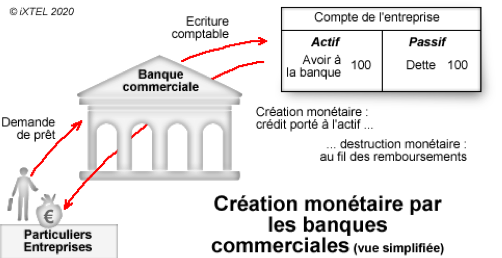

D’où vient la monnaie ? Majoritairement de l’établissement de prêts par les banques commerciales. Contrairement à l’intuition, les fonds prêtés ne proviennent pas de dépôts : une écriture crédite le compte de l’emprunteur, équilibrée par une dette équivalente. La stricte règlementation des banques commerciales demande à l’établissement en charge du prêt le dépôt une fraction (1% pour l’euro, variant de 0% aux États-Unis à 30 % au Liban) de la somme prêtée auprès de la Banque Centrale. Les fonds accordés par le prêt qu’une simple écriture a fait apparaitre rejoignent le marché pour des échanges de marchandises bien réelles. La monnaie ainsi créée est détruite au fil des remboursements. La masse de mon-naie (souvent classifiée de M1 à M3 suivant l’effort à fournir pour la rendre liquide) disponible est en constant renouvellement au rythme des nouveaux prêts et de leurs arrivées à maturation. L’absence de dette entrainerait la destruction de la monnaie utilisée dans nos échanges. Un remboursement de l’intégrité de leurs dettes par les particuliers et entre-prises aurait pour conséquence la disparition de la monnaie ! Nous appellerons cette monnaie la monnaie-dette.

La monnaie-dette est-elle pérenne ?

A priori non à cause de l’anémie de la croissance économique. Les vaines tentatives des banques centrales pour relancer la croissance à grands coups (voire coûts) d’incitations à l’emprunt ne poussent pas à l’optimisme.

Le lien entre monnaie-dette et croissance est double. D’une part la croissance se finance par des emprunts ; d’autre part, l’opération de création destruction n’est pas neutre car le montant de monnaie créé n’englobe pas les intérêts. La banque attend de la monnaie qui ne sera créée qu’à l’occasion de nouveaux emprunts ou par une extension du marché. La croissance ne doit pas s’arrêter.

Une croissance continue est-elle envisageable ? L’hypothèse est contestée par une partie des économistes voire par les Nations Unies à cause de son besoin sans limite de res-sources primaires. Elle suppose des consommateurs toujours plus nombreux et friands de nouveautés. Mais la maitrise démographique, les produits industriels fiables et écono-miques, la diminution des conflits armés, l’équipement en infrastructures de transport, santé, administration vont à l’encontre de l’exigence.

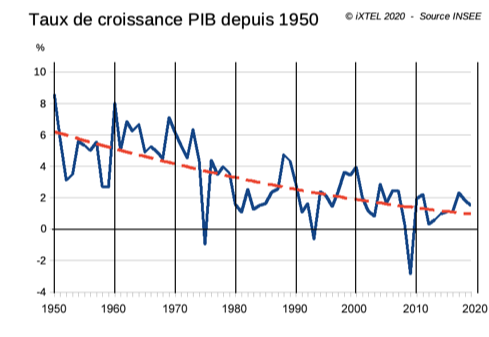

Par ailleurs le graphique ci-dessus (Taux de croissance du PIB depuis 1950) souligne un sensible déclin depuis l’après-guerre. Alors que des valeurs de 6% étaient typiques jusqu’à la fin des années 1960 on se rapproche de 1% en 2019. Ne parlons pas de l’année 2020 hors norme, mais la crise sanitaire n’est en rien responsable de la chute continue de la croissance. L’automobile est en crise que ce soit en Allemagne ou en Chine. L’ombre de 1929 plane sur l’industrie. On ne change plus de voiture ou de téléphone comme avant.

Les Banques Centrales ont pris des mesures pour stimuler les emprunts à l’aide de taux devenus négatifs et rachètent des obligations auprès des organismes financiers à l’aide d’euros fraîchement créés à cette occasion pour redonner de la vigueur aux marchés. Mal-heureusement, les fonds ainsi libérés et attendus dans l’économie réelle se sont perdus sur les marchés financiers. Les obligations gonflent sans succès le bilan des banques centrales.

La croissance économique permanente risque de faire défaut. La monnaie-dette dont c’est l’ « aliment » de base pourrait ne pas s’en remettre.

De la difficulté d’échanger des monnaies

Particularité notable : la monnaie créée par une banque n’a aucune existence reconnue hors de cette banque. Une ligne de compte à la Société Générale n’a pas beaucoup plus de valeur pour la BNP qu’une carte-chance « Vous avez gagné 10.000 frs » issue du Monopo-ly. Voilà qui ne simplifie pas les échanges et qui a comme conséquence désagréable qu’une disparition de votre banque entraîne celle de vos dépôts. Un fonds de garantie des dépôts permet de limiter la casse en cas de faillite.

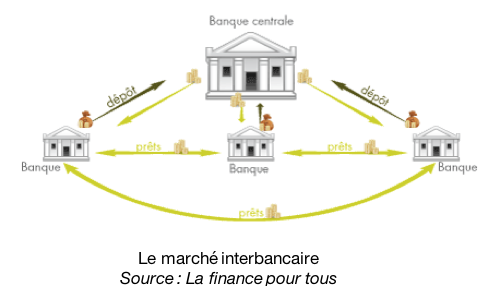

Tant que l’on reste au sein d’un même établissement, les transferts entre comptes se limi-tent à un jeu d’écritures. La situation est autrement délicate avec le transfert entre deux banques. Les palliatifs existent, avec des comptes croisés entre banques, un recours à une banque centrale où les deux établissements possèdent des comptes, des créances entre banques, des chambres de compensation, une monnaie tierce dédiée au échanges entre banques par exemple. Pour toutes ces solutions la confiance et la reconnaissance par les pairs sont de mise.

Ma perception est que le projet Libra a récemment évolué car il n’a pas su susciter la con-fiance qui lui aurait permis de rejoindre la communauté des monnaies. Il abandonne l’appellation de monnaie et s’oriente vers un mécanisme de paiement de type « PayPal ». Cela dit, le principe de la Libra selon lequel on ne peut dépenser que dans la limite des fonds de monnaie souveraine préalablement provisionnés sur son compte était lui-même proche de PayPal : le modèle économique persiste.

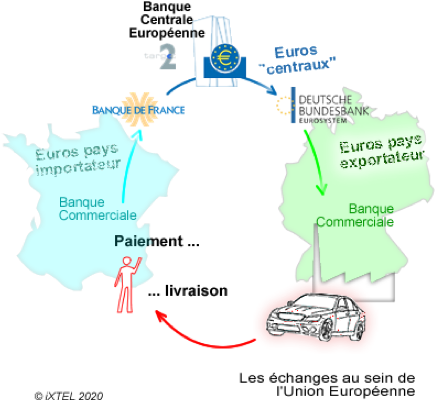

Particularité européenne : les euros des membres de la communauté européenne ont conservé leur indépendance. Les parités entre monnaies sont figées, le patronyme est commun. Mais les euros allemands ne se mélangent pas beaucoup plus aux euros français que les marks ne se mélangeaient aux francs. On continue à passer par un euro central dédié aux banques autrefois nommé « ecu » et un mécanisme comptable Target 2 pour les échanges importants. Nous différons du Brésil, de la Suisse, des États-Unis ou du Canada chez qui les échanges entre États se font beaucoup plus simplement avec la même monnaie. Monnaie unique ou monnaie commune ?

Le but de l’Euro demeure la libre circulation, l’absence de droits de douane et une régula-tion commune. Les notions de solidarité voire de fédéralisme n’ont pas voix aux chapitre ; à chacun de gérer sa monnaie et se débrouiller avec sa parité figée dans le marbre. La ligne directrice initiale de la communauté européenne du charbon et de l’acier de 1951 reste va-lide.

La complexité des échanges avec une monnaie-dette atomisée dans les banques commer-ciales disparaitrait contraste avec la simplicité d’un registre unique comme on le retrouve avec une banque centrale ou le bitcoin.

Monnaie pas chère

En principe, les banques centrales ne créent pas de monnaie. Elles impriment des billets de banque mais sans création car chaque retrait de billets dans un distributeur est « acheté » avec de la monnaie scripturale depuis le compte du tireur. Cela dit, rien n’empêche mécaniquement une banque centrale d’imprimer des billets sans contrepartie : c’est la planche à billets. La constitution européenne l’exclu explicitement mais elle reste d’actualité en grande Bretagne ou aux États-Unis.

La banque centrale européenne utilise toutefois quand même cette possibilité pour acheter des obligations d’État non pas directement mais « d’occasion » auprès des financiers institutionnels. La banque se substitue à ces financiers institutionnels avec de la monnaie sans contrepartie créée spécifiquement. C’est le Quantitative Easing dont le but est de fournir des liquidités censées inonder les marchés pour relancer l’économie. Il n’y a pas d’argent magique ? Ben si. Même si elle est ignorée par bien des politiques et journalistes (« ignorer » signifie aussi bien « méconnaître » que « faire abstraction de », l’ambiguïté est bien-venue).

La banque centrale européenne utilise toutefois quand même cette possibilité pour acheter des obligations d’État non pas directement mais « d’occasion » auprès des financiers institutionnels. La banque se substitue à ces financiers institutionnels avec de la monnaie sans contrepartie créée spécifiquement. C’est le Quantitative Easing dont le but est de fournir des liquidités censées inonder les marchés pour relancer l’économie. Il n’y a pas d’argent magique ? Ben si. Même si elle est ignorée par bien des politiques et journalistes (« ignorer » signifie aussi bien « méconnaître » que « faire abstraction de », l’ambiguïté est bien-venue).

De manière de plus en plus insistante, l’extension de ce mécanisme à tous les citoyens (« monnaie hélicoptère ») apparait sous les claviers d’économistes, de politiques et de journalistes. Proposée par Milton Friedman la monnaie hélicoptère relève elle également de l’« argent magique » : la métaphore couvre la distribution générale de monnaie mais éga-lement sa création ex nihilo. Le revenu universel n’est pas loin.

Le bitcoin, créé ex nihilo et distribué au hasard du minage est également une forme de monnaie hélicoptère.

Valeur de la monnaie

Les premiers billets de banque étaient des reconnaissances de dette échangeables contre de l’or représentant la valeur intrinsèque du billet. À tout moment, le billet peut être échangé contre la quantité d’or figurant sur le papier. Les billets anglais font d’ailleurs toujours allusion à une dette. La monnaie d’aujourd’hui a une valeur décrétée par l’état qui l’émet. Pour être plausible, cette valeur doit être cohérente avec les caractéristiques du pays émetteur : PIB, puissance commerciale, diplomatique, militaire … Cette valeur est la valeur intrinsèque de ces monnaies, appelées monnaies fiat.

Les premiers billets de banque étaient des reconnaissances de dette échangeables contre de l’or représentant la valeur intrinsèque du billet. À tout moment, le billet peut être échangé contre la quantité d’or figurant sur le papier. Les billets anglais font d’ailleurs toujours allusion à une dette. La monnaie d’aujourd’hui a une valeur décrétée par l’état qui l’émet. Pour être plausible, cette valeur doit être cohérente avec les caractéristiques du pays émetteur : PIB, puissance commerciale, diplomatique, militaire … Cette valeur est la valeur intrinsèque de ces monnaies, appelées monnaies fiat.

D’autres actifs comme le bitcoin ne s’appuient pas sur une valeur tangible comme l’or ou une monnaie fiat. Seule la loi de l’offre et de la demande donne la valeur du bitcoin instant après instant. Les variations sont fortes et quasiment impossibles à prévoir. C’est une caractéristique de ces actifs : nul écart ne saurait étonner, la différence des monnaies fiat dont la moindre fluctuation est un évènement.

Cette restriction empêche le bitcoin de répondre à la définition de la monnaie qui doit entre autres constituer une réserve de valeur : « crypto-actif » semble plus approprié.

La valeur des monnaies fiat comme celles des crypto-actifs sont construites sur la con-fiance. C’est une caractéristique commune fréquemment évoquée. Mais la différence est que la probabilité de voir varier du simple au double en moins d’un mois une monnaie fiat est quasi nulle.

Un crypto-actif peut se stabiliser en arrimant son cours sur une monnaie fiat ou une ma-tière première. Il remplit alors les trois conditions définissant une monnaie. Ce sont les « stable coins ».

Monnaie sur Internet

La crise de 2008 est mère d’une révolution, le bitcoin. Pourquoi une révolution ? Parce que appuyé sur Internet, le bitcoin hérite de deux de ses propriétés : sans frontières et sans régulation. Plus de mille monnaies cousines germaines ont rapidement étoffé la famille.

Pourtant pas de nouveauté sur le plan monétaire. Un registre répertorie les mouvements entre les comptes. Exactement comme tout établissement bancaire. C’est de la monnaie scripturale.

Au niveau utilisation, il en va autrement. Le registre est unique ce qui permet d’ignorer les chambres de compensations et autres banques centrales nécessaires aux transferts entre banques. Les transferts sont instantanés comme l’est un mail. De plus l’absence de fron-tière héritée d’Internet autorise les transferts entre tout point du globe. Enfin la légèreté du système permet un coût de fonctionnement quasi nul.

Par précaution, de multiples copies du registre pallient l’éventualité de sa destruction. Dans le cas du bitcoin, ces milliers de copies sont gérées en pair à pair par une commu-nauté de volontaires rémunérés par des bitcoins nouvellement créés. Dans le cas de re-gistres privés, ce sont des entités clairement authentifiées et agréés par toutes les parties qui s’en chargent.

Par précaution, de multiples copies du registre pallient l’éventualité de sa destruction. Dans le cas du bitcoin, ces milliers de copies sont gérées en pair à pair par une commu-nauté de volontaires rémunérés par des bitcoins nouvellement créés. Dans le cas de re-gistres privés, ce sont des entités clairement authentifiées et agréés par toutes les parties qui s’en chargent.

Le protocole le plus connu pour gérer les registres est la blockchain dont la caractéristique essentielle est de rendre impossibles toutes tentatives de modifications a posteriori.

Les stablecoins ont eu raison de la volatilité. Tether s’appuie sur le dollar à raison d’une parité unité : en alimentant votre compte tether de dix dollars vous pouvez dépenser dix tethers, et bénéficier ainsi des transferts économiques, immédiats et s’affranchissant des devises.

De fait, les stablecoins sont plus proches d’un mode de paiement que d’une monnaie à part entière.

Les monnaies-dettes sont des monnaies scripturales gérées par les établissements ban-caires. Les monnaies sur Internet en reprennent le principe en se reposant sur Internet ce qui les affranchit des frontières et supprime les lourdeurs de fonctionnement. Diffusées dans le cadre de crypto-monnaies, elles intéressent maintenant fortement les institutions nationales. Le chemin est ouvert pour les MDBC.

La Libra guidant la monnaie

Puis vient l’annonce de la Libra. Le principe est le même, seule l’échelle et l’ambition diffe-rent. La stabilité est donnée par une référence à un panier de monnaies. La clientèle visée comprend les citoyens exclus du système bancaire de tout pays, ceux pour qui les trans-ferts sont trop longs ou trop chers et, pourquoi pas, les pays dont la monnaie est très faible. Le risque pour les monnaies est également d’une toute autre ampleur. Il n’y a dans le mécanisme aucune création monétaire. Sauf qu’il faut pour cela avoir la certitude que la parité est bien respectée ; l’expérience des stablecoins pourtant d’envergure moindre montre que mener des audits pour s’en assurer relève d’un combat. Les transferts de de-vises influent sur la masse monétaire dès qu’ils deviennent massifs. Pire : le livre blanc de la libra reste ouvert sur des services tels que les prêts. Prêts sur dépôt ou pas ? Le rempart contre la création de monnaie-dette semble alors bien ténu. Les banques centrales au-raient alors du mal à contrôler la masse monétaire en circulation.

Puis vient l’annonce de la Libra. Le principe est le même, seule l’échelle et l’ambition diffe-rent. La stabilité est donnée par une référence à un panier de monnaies. La clientèle visée comprend les citoyens exclus du système bancaire de tout pays, ceux pour qui les trans-ferts sont trop longs ou trop chers et, pourquoi pas, les pays dont la monnaie est très faible. Le risque pour les monnaies est également d’une toute autre ampleur. Il n’y a dans le mécanisme aucune création monétaire. Sauf qu’il faut pour cela avoir la certitude que la parité est bien respectée ; l’expérience des stablecoins pourtant d’envergure moindre montre que mener des audits pour s’en assurer relève d’un combat. Les transferts de de-vises influent sur la masse monétaire dès qu’ils deviennent massifs. Pire : le livre blanc de la libra reste ouvert sur des services tels que les prêts. Prêts sur dépôt ou pas ? Le rempart contre la création de monnaie-dette semble alors bien ténu. Les banques centrales au-raient alors du mal à contrôler la masse monétaire en circulation.

La levée de boucliers est immédiate, l’interdiction décrétée. Mais l’assaut provenant d’Internet, monde sans frontières ni régulation, la meilleure défense reste l’attaque. Toutes les monnaies fiat traditionnelles sont piquées au vif. Yuan, dollar, euro, livre, yen : les pro-jets foisonnent. Les avantages attendus commencent par une disparition du cash lourd à gérer. Le travail au noir devient plus délicat et les dépenses des citoyens sont potentielle-ment faciles à surveiller.

La panoplie des solutions est large avec un point commun pour tous les projets : la banque centrale est gestionnaire des comptes de monnaie numérique. C’est un complet changement de métier pour une organisation dont les clients traditionnels sont les banques. Banques centrales et banques commerciales partagent une monnaie dédiée non accessible aux particuliers et entreprises est un défi. Cette monnaie particulière est utilisée pour équilibrer les échanges entre banques.

Une première option consiste à proposer une monnaie qui serait complémentaire des bil-lets et pièces. Dans le système actuel, il n’y a pas de création monétaire quand on retire des espèces auprès d’un distributeur. Les billets sont imprimés par la banque centrale mais sont achetés avec de la monnaie-dette créée par les banques commerciales. Le compte de celui qui retire des billets est débité d’autant.

Le risque est de voir les banques commerciales dépossédées de leurs dépôts et donc dans la difficulté pour servir de nouveaux prêts. Les banques centrales n’autorisent l’émission de prêts qu’en proportion des dépôts disponibles. Le système bancaire de monnaie-dette est compromis … et le secteur de la banque commerciale en danger.

Fonctionnellement, monnaie numérique et billets émis par une banque centrale diffèrent. Détenir physiquement de la monnaie cachée sous un matelas n’est plus possible pas plus que dépenser anonymement ses biens. Par contre franchir une frontière avec des valises pleines de billets de banque est avantageusement remplacé par faire une écriture dans le registre commun.

Autre option : faire de la création monétaire au niveau de la banque centrale en parallèle ou en remplacement de la monnaie-dette. Ce mécanisme également connu sous le nom de planche à billets consiste à créditer des comptes sans équilibrer à l’actif. La question que l’on peut se poser est de savoir comment distribuer cet argent. La méthode chinoise ré-cente consiste à tirer au sort les heureux bénéficiaires. Une possibilité serait de la répartir sur tous les citoyens, qui devraient nécessairement avoir tous un compte dans la banque centrale.

L’euro numérique en questions

Quelles seraient les conséquences d’un euro numérique ?

- Les banques commerciales, quel que soit le scénario, semblent être les grandes perdantes.

- Les espèces vont-elles perdurer ?

- La monnaie-dette pourrait disparaitre. Saurons-nous en profiter pour instaurer une nouvelle monnaie intelligente ?

- Le réseau Swift est-il toujours nécessaire ?

- Quelles conséquences sur les échanges internationaux ? (Quelle monnaie pour le ré-cent accord de libre échange Asie/Pacifique ?)

- Comment régler des échanges entre monnaies numériques ? Faudra-t-il des « chambres de compensation numériques » ?

- Target2 n’est plus incontournable. Quelles conséquences pour les échanges intra européens ? Sur une harmonisation de la fiscalité ?

concis, clair et pédagogique : très bon papier, merci.

Reste à traiter des effets sur l’inflation…ou non ?

Merci pour ces commentaires !

Vous avez raison, la question de l’inflation reste ouverte. Je l’ai superbement ignorée car le peu de résultat du Quantitative Easing laisse à penser que nous sommes hors du domaine de validité des théories de Friedman. Mais je vous rejoins, la question de l’inflation reste posée.

Jacques Baudron