La construction de l’euro a permis de consolider la paix sur le continent et offert au marché européen une stabilité propice à son développement économique.

Cela dit, la mécanique de l’euro est incomplète : il lui manque un budget commun. Elle est à la source de la crise de 2010, spécifique à l’Union Européenne. Analysons la belle mécanique …

Jacques Baudron – février 2024 – Atelier MONNAIE Forum ATENA – jacques.baudron@ixtel.fr

Téléchargez le Fichier en pdf

Une monnaie comme les autres, l’euro ? Pas réellement.

Sa mécanique a généré une crise en 2010. En cause : des taux de change gravés dans le marbre il y a vingt-cinq ans alors qu’aucune possibilité d’ajustement n’a été prévue.

Après vingt-cinq ans, les monnaies des pays « riches » sont maintenant sous-évaluées, celles des pays « pauvres » sur-évaluées et aucun mécanisme de correction n’a été prévu. Seule solution : faire une « dévaluation interne », autrement dit baisser les salaires, couper dans les prestations sociales et revendre les infrastructures. Libre circulation des citoyens et des capitaux oblige, le pays se vide dans le même temps de ses finances et de ses forces vives. Les tentatives de reprise industrielle sont alors sévèrement compromises.

L’écart entre les pays membres s’amplifie. Certains, à l’image de « Les échos » du 27 juillet 2012, considèrent que l’euro est coupable de crime contre la Grèce. La solidarité des États qui est de mise dans une fédération laisse la place à la compétition entre États dans un marché commun. Le déséquilibre entre l’enrichissement des plus riches et l’assèchement des plus pauvres fait courir le risque d’une dislocation. Combien de temps la structure tiendra-t-elle ?

Sous ses trompeurs atours laissant croire à une similitude avec le dollar, l’euro cache une mécanique fonda-mentalement différente aux lourdes conséquences.

Ce papier pointe certaines fragilités à l’origine de la crise de l’euro qui ne doivent pas masquer les atouts de ses fonctions politique et économique.

Au delà de ces réflexions sur l’instabilité potentielle de notre monnaie commune, l’arrivée de l’euro numérique construit sur des technologies cousines du bitcoin pourrait redessiner le paysage, tant sur le système des banques commerciales que sur les échanges entre États. Mais tous ces sujets seront abordés dans un deuxième article à venir.

Décortiquons d’abord la mécanique de l’Euro et ses failles …

La particularité de l’Euro

L’euro est une monnaie commune ( = taux de change figés)

sans budget commun ( = sans fiscalité commune).

Qu’est-ce que ça signifie ?

La possibilité pour un État membre de dévaluer est supprimée, mais aucune entraide n’est prévue pour pallier sa disparition.

La création de l’euro est le résultat d’une opération toute simple : après avoir figé en décembre 1998 les parités entre les monnaies des États membres elles ont toutes été converties en un étalon commun le premier janvier 2002. On lui a donné le nom d’euro. L’illusion d’une monnaie commune gérée par un État central comme le dollar doit s’effacer devant une réalité où chaque État membre assure en toute indépendance sa gestion budgétaire comme son système protection sociale. On a autant d’euros qu’il y a de pays membres : un euro allemand, un euro belge, un euro français, un euro espagnol … Les échanges entre pays membres sont soigneusement reportés dans un mécanisme comptable nommé « Target 2 ».

Point important : les parités définies il y a plus de vingt ans n’ont plus grande signification aujourd’hui. Pour illustration, les produits allemands sur le marché seraient 15% plus chers en cas d’actualisation des parités ; je ne connais pas le taux de sur-évaluation des États du sud de l’Europe. Toujours est-il que le profil des flux commerciaux au sein de l’Union Européenne en est fortement déformé. Les pays « riches » voient leur prospérité s’affermir, alors que les pays « pauvres » en sont à chercher à surnager

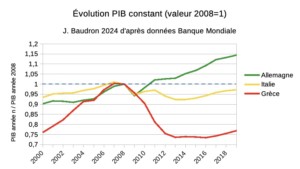

Les écarts apparaissent sur les courbes « Évolutions des PIB constants » où les PIB constants (constant = prenant en compte l’inflation) de trois pays sont comparés : la Grèce, l’Italie et l’Allemagne. Les PIB sont rapportés à leur valeur en 2008.

Si l’Allemagne reprend sa croissance après la crise des subprimes en 2010, le niveau d’activité de la Grèce reste après dix ans durablement affecté. Précisons qu’en 2011, la Grèce était bien occupée par le remboursement de cinquante milliards d’euros à ses financiers. Le manque d’investissement, la vente d’actifs, la pénurie de compétences provoquée par une migration massive, le fort amoindrissement des systèmes de santé, de justice, d’enseignement inhibent toute tentative de redressement de l’activité.

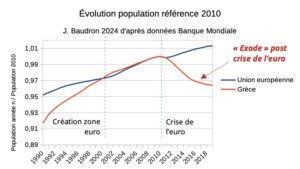

La comparaison ci-contre des tendances démographiques de la Grèce et de l’Union Européenne ne laisse pas de doute sur la dépopulation à la suite de la crise. Effet de bord positif : le chômage en est diminué. Effet de bord négatif : ce sont les métiers les plus recherchés qui en pâtissent et ce sont les plus diplômés qui partent.

Quand la Grèce pourra-t-elle retrouver les moyens de produire ? Quand pourra-t-on observer une reprise ?

Ce comportement propre à l’euro ne se retrouve pas aux États-Unis, au Canada, au Brésil ou en Suisse qui fonctionnent également avec une monnaie commune mais qui sont fédérés. Tous ont un budget commun nourri par une fiscalité commune et la solidarité est de mise. « Au sein de l’Union européenne, les prérogatives budgétaires sont la compétence des États membres », rappelle l’OFCE. Il n’y a pas de « caisse commune » dans l’Union Européenne pour contrer les asymétries.

Illustration : l’Espagne et la Floride entre 2000 et 2007 partagent un engouement pour l’immobilier qui s’est achevé dans les deux cas par un fiasco : mévente, abandons des projets, faillites, chute des recettes fiscales, augmentation des dépenses liées au chômage et perspectives d’effondrement du système bancaire. Au final, l’Espagne s’est retrouvée bien seule pour gérer un chômage des jeunes supérieur à 50%, la flambée des taux d’accès aux marchés financiers et la dépression. En revanche, la Floride n’a pas eu l’honneur de la presse, son échec est resté discret. Sa « sortie du dollar » n’a pas été envisagée. Et pour cause : le budget commun de l’État fédéral a pris en charge tous les frais. La Floride est sortie sans délai ni trompette de sa crise.

Le budget commun des États-Unis se monte entre 20 % et 30 % du PIB, à comparer aux 1% de la communauté européenne. En l’absence de fiscalité commune, chaque membre de la communauté européenne mène sa propre politique budgétaire et fiscale quasiment comme avant l’adoption de la monnaie commune. L’article 125 du Traité sur le fonctionnement de la Constitution Européenne ne laisse pas de place au doute quant à l’absence de solidarité au sein de l’Union : « Un État membre ne répond pas des engagements des administrations centrales (…) d’un autre État membre ». C’est la « No bail out clause ». La compétition excluant la solidarité entre États est de mise. Cette caractéristique que l’on ne rencontre nulle part ailleurs structure l’Union Européenne.

Les biais de l’euro identifiés dès l’origine

Les personnalités sont nombreuses à avoir identifié les écueils.

Milton Friedman en 1998 affirmait que « l’euro va être une grande source de problèmes, non pas une source d’aide ». Techniquement à cause de l’absence de budget commun et plus fondamentalement parce que les pays membres ont chacun leur personnalité et que la circulation des hommes reste marginale, surtout mesurée à l’aune des États-Unis.

Un habitant du Kansas qui s’installe en Floride retrouve la même langue, la même culture les mêmes chaînes de télévision et le même système de santé. Il n’en va pas de même quand on quitte l’Italie pour les Pays-Bas. Les histoires propres à ces cultures fortes de dix ou quinze siècles doivent trouver un terrain d’entente. Pour Friedman l’obstacle est infranchissable.

Ministre de l’Économie, Emmanuel MACRON réclamait le budget commun en 2015. En 2018, Angela MERKEL le rejoint dans une déclaration commune pour s’y engager. Hélas, la nécessité d’un accord de l’ensemble des pays membres a eu raison de l’idée.

L’European Exchange Rate Mechanism (ERM) du Système Monétaire Européen (SME) en confinant les fluctuations de la monnaie dans une plage fixe heurtait la vision libérale de Margaret THATCHER. Elle y adhéra malgré elle en 1990, juste avant de céder la place à John Major.

Mais un certain mercredi noir de 1992, la spéculation a bouté la livre sterling hors SME. Usant de la technique dite de « vente à découvert », Georges SOROS a imposé une dévaluation de 15% à la livre sterling à l’origine de sa sortie du SME.

Le principe est relativement simple. On repère un titre que l’on identifie comme potentiel candidat à la baisse et on propose à un de ses détenteurs de l’emprunter moyennant finances. À peine entre nos mains, on le vend puis on le rachète rapidement après quand il a baissé. Le titre est alors restitué à son propriétaire. La différence entre la vente et le rachat constitue le bénéfice (voire la perte si les pronostics de chute sont pris en défaut !).

Or, à cette époque, la conjoncture sous influence de réunification allemande faisait de la livre sterling une cible idéale car fortement sur-évaluée. Flairant l’aubaine, Georges Soros a fait les choses en grand en s’alliant avec d’autres investisseurs. La force de frappe ainsi constituée a provoqué lors de la vente une violente chute que la banque centrale britannique n’a pas pu contrer.

Le bénéfice fut à la hauteur des espérances avec plus d’un milliard de dollars de gain(1). C’est une illustration des craintes qu’exprimera Friedman : figer les parités monétaires sans mécanisme de compensation ne permet pas d’assurer la stabilité du système.

Robert MUNDELL, souvent considéré comme le père de l’euro, donnait en 1950 trois conditions pour pouvoir instaurer une monnaie commune : pas de chocs asymétriques ou tout du moins une communauté de réactions aux chocs, des économies intégrées et surtout l’existence de mécanismes pour pallier les écarts, autrement dit un budget commun. On a eu l’euro monnaie commune, la fiscalité commune manque à l’appel.

Pour Joseph STIGLITZ, autre prix Nobel, « la cohésion politique n’était pas assez forte pour créer les institutions économiques qui auraient pu lui donner une chance de succès » (L’Euro – Comment la monnaie unique menace l’Europe Babel essai). Les États membres de l’Europe ont tous comme particularité d’avoir forgé leur identité sur plusieurs siècles d’histoire où indépendance et influence sur les autres étaient les maîtres-mots. Pas facile d’accepter en quelques années la solidarité entre tous.

L’euro en crise

Pour faire court, la crise de l’euro repose sur un malentendu qui a généré une dette privée devenue dette publique quand les États se sont portés au secours des banques prêteuses incapables de supporter les défauts de remboursement de leurs clients.

Le malentendu ? Croire qu’un euro commun signifie que le risque de défaut est identique pour tous les États membres et donc qu’un même taux peut s’appliquer à tous. C’est le cas aux États-Unis qui disposent d’un budget commun, mais pas en Europe où cette possibilité a été exclue des statuts.

Encouragée par des taux d’intérêt artificiellement bas la consommation des pays de l’Europe du sud est partie en flèche, financée par le crédit bancaire. Après la crise des subprimes, les banques sont submergées par les défauts de remboursement. Pour enrayer la chute du système bancaire les États mettent la main à la poche et la crise de la dette privée devient crise de la dette publique. Le graphique « Évolution de la dette publique » souligne que contrairement à une idée reçue les dettes publiques des premières années de l’euro ont été particulièrement sages (sauf peut-être pour la Grèce). Elles ont explosé quand il leur a fallu combler les trous des banques commerciales plombées par les défauts de remboursement. C’est bel et bien une crise de la dette privée devenue crise de la dette souveraine lors du sauvetage des banques. En cause : la disparité des taux d’intérêt liée à l’absence de budget commun.

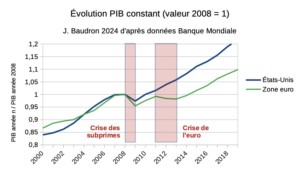

Si 2008 est connu pour la crise des surprimes, 2010 est celle de la crise de l’euro. Crise de l’euro car effectivement seule la zone euro l’a subie. Ci-contre on peut comparer l’évolution du niveau d’activité aux États-Unis et en Europe avec le PIB constant (constant = prenant en compte l’inflation) rapporté à sa valeur en 2008. Les baisses révèlent les crises. La crise des subprimes, au départ elle aussi simple crise de la dette privée, a lieu en 2008. Elle affecte aussi bien les États-Unis que l’Union européenne. En 2010 apparait en pleine reprise une deuxième crise spécifique à la zone euro.

La crise de l’euro est avant tout une crise de la dette.

La dette des États, une dette qui roule

La dette a mauvaise réputation. Le choix de notre modèle économique (d’autres modèles sont bien entendu tout-à-fait envisageables) la rend pourtant incontournable. On la retrouve aussi bien dans la création monétaire que dans la croissance économique.

La monnaie qui s’échange au quotidien trouve sa source dans les emprunts contractés auprès des banques commerciales par les particuliers ou les entreprises : quand la banque vous propose 10.000 euros pour financer une voiture, 100.000 euros pour un appartement, elle ne pioche pas dans ses réserves. Elle fait une première écriture créditant votre compte de la somme et une deuxième indiquant que vous la devez à la banque … sans oublier les intérêts. Et c’est tout(2). Vous faites votre acquisition et vos fonds nourrissent la masse monétaire de ce montant. On vient de pratiquer de la création monétaire à partir de rien. C’est quand même plus simple que de changer du plomb en or, non ? Au fil des remboursements, la monnaie ainsi créée est détruite.

Pour que ça marche, il y a quand même deux impératifs : il ne faut pas que l’emprunteur fasse défaut(3) et il faut que de nouveaux emprunteurs prennent en permanence le relai de ceux qui ont fini de rembourser. La croissance permanente est obligatoire faute de voir la masse monétaire se contracter(4).

Les États financent leur croissance avec des fonds prêtés par des organismes qui ont besoin de faire fructifier leurs réserves. Ce sont par exemple les assurances, les caisses de retraites ou les banques d’investissement. Un taux même négatif est acceptable pourvu qu’on échappe à l’érosion de l’inflation. La crise de 2008 a révélé les fragilités de certains États membres : banques commerciales mises en difficulté par des clients défaillants et renflouées par l’État en Irlande, comptabilité nationale truquée en Grèce, immobilier démesuré en Espagne par exemple.

La dette qui roule

Précisons quelques points sur la dette de l’État et la manière de la faire « rouler ».

Sur un plan comptable, les dépenses d’un État appartiennent à deux familles : les dépenses de fonctionnement (police, justice, armée …) et les dépenses d’investissement (infrastructures …).

Les dépenses de fonctionnement sont couvertes par les impôts, taxes et autres prélèvements. Un État ajuste ses revenus afin d’équilibrer le compte de ses dépenses de fonctionnement sans déficit.

Les investissements ont recours à l’emprunt sur les marchés financiers voire à la « planche à billets » pour les pays qui l’autorisent. En France, les emprunts sont essentiellement des Obligations Assimilables du Trésor (OAT), de maturité moyenne de huit ans et demi. Globalement, les demandes de la part des investisseurs sont plus de deux fois plus importantes que ce que l’Agence France Trésor ne propose.

Rappelons que contrairement aux particuliers qui remboursent tous les mois à la fois du capital et des intérêts, les États remboursent en une seule fois à l’échéance la totalité du capital emprunté et s’acquittent tous les mois des intérêts.

Lorsqu’une dette arrive à terme, un choix est à faire : la somme prévue pour rembourser doit-elle être directement restituée au prêteur ou ne serait-il pas plus judicieux de contracter un nouvel emprunt pour s’acquitter de sa dette ? La décision d’engager un nouvel emprunt est rapide après une comparaison entre la charge de la dette et les gains escomptés par l’investissement : s’acquitter des intérêts est d’un coût faible face aux recettes d’un investissement. Cette technique est bien connue des entreprises pour son effet de levier et s’appelle « faire rouler sa dette ». Les particuliers ne peuvent en bénéficier car à la différence d’un État, ils ne peuvent pas s’endetter éternellement. L’âge les en empêche.

Autre argument pour faire rouler sa dette : la chute régulière des taux d’intérêt. Ils sont passés de 17,4% en 1981 à 4,5% en 1998 pour atteindre 0 juste avant la Covid. La charge de la dette a baissé dans les mêmes proportions malgré une forte augmentation de la dette publique.

Quoi qu’il en soit, c’est une mission centrale dans notre modèle d’économie que remplit cette dette qui roule : le financement de l’investissement.

En pratique …

Si les collectivités territoriales calculent effectivement leur déficit sur les dépenses de fonctionnement uniquement, l’Europe demande aux États membres d’inclure les investissements dans le calcul des déficits. C’est l’article 126 paragraphe 6 du traité européen. Des pressions se font sentir à l’encontre de cette disposition pénalisante pour les investissements mais le processus se heurte au manque de souplesse de modification de la constitution européenne.

On met donc globalement toutes les dépenses et les investissements dans une colonne ; dans une autre, les recettes. Dépenses comme recettes sont fongibles. La différence donne le montant du déficit qu’il faudra, pour les pays européens, trouver sur les marchés. Le problème est que dans une telle représentation le lien entre déficit et investissement disparaît et certaines interprétations le remplacent par un fallacieux lien entre déficit et dépenses de fonctionnement(5).

Créer une ligne ferroviaire, moderniser des hôpitaux, favoriser l’émergence de nouvelles filières industrielles, implanter des universités préparer la transition écologique sont intuitivement des exemples de financements vertueux. Mais comment en quantifier le gain ?

L’investissement dans la consommation doit se traduire par une augmentation du PIB. ; le bénéfice de l’investissement dans l’outil industriel peut se mesurer avec la balance commerciale qui doit s’améliorer car on a d’autant moins à importer que l’on produit localement(6).

Ces quelques lignes probablement trop concises sur la dette souhaitent souligner la question centrale qui reste sans surprise l’efficacité de l’usage des fonds ainsi engagés ainsi que la mesure de cette efficacité.

Les taux de la dette

La crise de l’euro est liée à la dette et au manque de confiance des prêteurs après la crise de 2008 chez les membres « du sud ». Il n’y a plus de carburant pour faire rouler la dette.

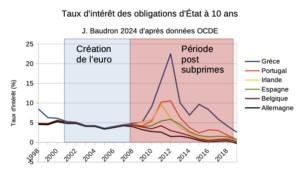

Chaque État de l’Union Européenne négocie individuellement son taux d’intérêt lors d’émission d’obligation. Rappelons qu’aux États-Unis, un taux d’intérêt unique est négocié au niveau fédéral.

Le graphique ci-joint représente l’évolution des taux d’intérêt à long terme. Au delà d’une tendance de fond à la baisse constante, les taux proposés dans l’UE lors de l’émission d’obligations étaient du même ordre pour tous les États sur les premières années de l’euro jusqu’en 2008. Une euphorie et une méconnaissance du fonctionnement de l’euro (du moins est-ce une interprétation courante à laquelle j’adhère … ) ont laissé les organismes financiers preneurs de dette de l’État penser qu’une sorte de solidarité implicite permettait aux différents États de bénéficier de taux d’intérêt similaires.

En 2010 la fourchette explose, encadrée par la Grèce et l’Allemagne. Pire, une hausse pour un État peut s’accompagner de baisse pour un autre : selon Wolfgang Schäuble (Süddeutsche Zeitung du 16 juin 2017) 1,3 milliard d’euros ont été ainsi gagnés lors de la crise de l’euro. Certains calculs vont plus loin. En prenant en compte également les bénéfices liés aux prises de contrôle des actifs grecs, l’institut IWH estime que l’Allemagne resterait bénéficiaire (recettes : 100 milliards d’euros ; dépenses : 90 milliards d’euros) même en cas de défaut total de la Grèce.

Il faut garder à l’esprit que l’Union Européenne s’est construite sur la conviction que la loi des marchés conduit spontanément à un équilibre vertueux. C’est sans compter un biais dans l’évaluation des marchés.

Dans le monde des marchés, les apparences sont trompeuses. On pourrait penser que les échanges d’actions ou d’obligations sur le marché reflètent la valeur des actifs après de solides analyses industrielles, économiques, et géo-politiques mais ce n’est pas l’idée. Ce qui compte est la probabilité que la valeur d’un titre monte ou baisse. On passe de l’évaluation industrielle à l’évaluation financière.

La règle sur le marché est d’acheter ou vendre avant les autres. Et c’est ainsi que l’on voit apparaître des phénomènes étranges comme par exemple l’effet connu sous le nom des « taches solaires ».

Imaginez qu’en savourant votre café matinal vous entendiez un journaliste affirmer : « Aujourd’hui, il y a des taches solaires, la bourse va baisser ». Votre bon sens cartésien est catégorique : c’est absurde. Sauf que … votre sens du marché vous dit : « D’autres peuvent y croire et vont vendre. Il faut donc que je vende avant eux ». Comme vous êtes loin d’être isolé dans ce raisonnement, les ventes dominent, le marché baisse. L’absurde assertion du matin s’est réalisée ou plutôt s’est auto-réalisée. Ce qui est déterminant n’est pas la valeur à laquelle on estime un actif mais la valeur à laquelle on suppose que les « autres » estiment cet actif.

Problème : les agences de notation observent ces variations pour exprimer leurs évaluations. Cette méthode souligne les limites d’une approche où toute forme d’évaluation économique ou industrielle cède le pas à l’évaluation d’un risque financier.

Penchons nous sur un autre indicateur utilisé par les agences de notations. Les échanges de CDS sur le marché de gré à gré sont scrutés minutieusement pour évaluer les sociétés comme les États. Les CDS ? Ce sont les Crédit Defaut Swap, des contrats d’assurance que prennent les prêteurs pour se protéger au cas où l’emprunteur ferait défaut. Rien d’inquiétant donc a priori.

Sauf que deux mesures d’encadrement qui nous sont familières dans l’assurance personnelle font défaut aux CDS : interdiction de cumuler plusieurs contrats sur un même bien et obligation d’être propriétaire du bien assuré(7). On peut donc se protéger contre la défaillance d’un débiteur … sans lui avoir prêté quoi que ce soit. On appelle un « CDS à nu » ce qui est de fait un pari sur la baisse d’un titre. Un petit peu comme si on pouvait prendre une assurance incendie sur la maison du voisin avant d’y mettre le feu. Et on peut souscrire autant de CDS que l’on veut.

Ce n’est pas anodin, comme nous le rapporte l’économiste Gaël Giraud. Les montants engagés dans les paris sur la chute de Lehman Brothers étaient cinquante fois plus importants que les coûts liés à sa chute. Tout le monde n’a donc pas été surpris par la crise.

De son côté, l’État américain a dû renflouer la société AIG American International Group à hauteur de 182,3 milliards de dollars : AIG s’était spécialisée dans l’assurance des prêts. La Société Générale a ainsi pu revigorer des caisses mises à mal par l’affaire Kerviel avec l’apport de 12 milliards de dollars offerts par le contribuable états-unien. Le risque d’une hécatombe en cascade dans le secteur de l’assurance-vie était trop fort pour le gouvernement américain, il a préféré éteindre l’incendie (!) en prenant les dettes à sa charge.

Il manque encore un élément pour pouvoir utiliser les CDS dans la mesure de la confiance que portent le marché sur les actifs : les variations sur le second marché. Si la rumeur est de mauvaise augure pour un titre, des acheteurs seront intéressés par le rachat de votre pari même à un prix supérieur à celui que vous aviez négocié.

Les CDS s’échangent sur le marché de l’occasion, et le cours de revente est connu. En revanche, on n’a aucune idée de la quantité de CDS émis, le gré à gré n’est pas transparent. On ne connaît que la tendance grâce au second marché. Ce cours est (malheureusement) considéré comme un facteur déterminant par les agences de notation dans leur processus d’évaluation d’un titre.

Détail important, 87,2 % des transactions de CDS se nouent au sein d’un noyau de quinze banques. Ces quinze banques sont-elles également celles qui siègent autour d’une table pour s’accorder entre elles sur les taux d’intérêts interbancaires à court terme au sein du LIBOR ou de l’Euribor ? Je n’en sais rien mais opacité et entre-soi caractérisent ce marché.

Dans le cas des pays du sud de l’Europe et de la Grèce en particulier, les autorités politiques européennes redoutant que le comportement des CDS n’annonce une cascade de défaillances des organismes bancaires se sont tournées vers une solution financière à la crise, fût-ce au prix de la cession des infrastructures, de la fuite des forces vives.

Résumons-nous

L’euro est la monnaie commune à tous les membres de l’Union Européenne. Mais sa mécanique accroît les écarts entre pays et est source de crise financière.

Effet premier d’une monnaie commune : la possibilité de dévaluer disparaît. On n’est pas surpris, il en est ainsi aux États-Unis.

Sauf que « là-bas » existe une caisse commune alimentée par la fiscalité de tous les États qui permet à un État de recouvrer sa compétitivité aussi bien que ne l’aurait fait une dévaluation. Il y a solidarité.

Rien de tel au sein de l’Union Européenne. Les États membres en difficulté doivent pratiquer une « dévaluation interne(8) ». La perspective d’un renouveau industriel est obérée. Il y a compétition.

La monnaie commune sans budget commun accroît l’écart entre pays « du nord » et pays « du sud ».

Toujours lié à cette absence de solidarité, et probablement déterminant dans l’apparition de la crise de 2010 : le « spread » ou écart entre les taux d’intérêt des obligations d’États entre les membres de l’Union Européennes. Les États du sud n’ont plus trouvé preneur de leurs obligations. La spéculation(9) amplifiée par la crainte de l’inconnu provenant de la part non-visible de cette spéculation incite les autorités à tout faire pour éviter un désastre financier. L’Union Européenne est passée au bord de l’éclatement.

Cet enchainement néfaste ne peut survenir aux États-Unis, la solidarité étant de mise avec le budget commun. Un même taux est appliqué à tous les États.

La viabilité d’une monnaie commune sans budget commun semble bien illusoire.

Que faire ?

Ma nature optimiste reste très influencée par les voix (que dis-je, voies …) louant l’avènement d’une Europe fédérale. Les élans de Victor Hugo(10) qui y incluait la Russie, de Stephan Sweig et son Europe de la Culture des Arts et des Sciences, de Winston Churchill qui en excluait le Royaume-Uni, d’Albert Camus avec son Europe solaire, Napoléon lui-même qui cherchait l’unité des monnaies en Europe et certainement bien d’autres que j’oublie ou dont je n’ai pas la connaissance me font rêver. Le Mémorandum Briand vantait en 1930 le « lien fédéral entre les peuples » et un « pacte de solidarité économique » mais le projet s’enlisa peu à peu jusque’à une ultime session en 1932.

Cela dit il faut se rendre à l’évidence : les membres de l’union sont riches de plusieurs siècles d’histoire(s) tumultueuse(s) et d’une personnalité affirmée.

Comment les imaginer se soumettre à une discipline commune quand il s’agit de s’exprimer en politique extérieur, en politique sociale ou économique ? Tout ceci parait bien inabordable.

En revanche, travailler sur la fiscalité pour éliminer la concurrence entre membres, constituer un budget commun, brider l’évasion fiscale, homogénéiser les taux ne semble pas inaccessible. Il y a fort à parier que la crise de 2010 largement liée à la disparité des taux d’intérêt aurait été bien différente voire n’aurait pas eu lieu avec un budget commun.

La création de l’euro aurait pu être l’occasion de « quelque chose » de nouveau mais n’a fait qu’amalgamer des monnaies existantes sans changer la mécanique entérinée par défaut en 1976 à la Jamaïque.

Prochain chapitre : l’e-euro et la monnaie électronique en général. La monnaie électronique s’appuie sur Internet en bouleversant les échanges entre monnaies ainsi que la création monétaire. C’est le moment d’imaginer un nouveau modèle. L’Atelier MONNAIE de Forum ATENA s’y consacre. Vos idées, vos opinions, vos contributions sont les bienvenues !

NOTE : toutes les séries statistiques ont pour borne l’année 2019 pour échapper aux artéfacts liés à la Covid.

Bonnes lectures

Bonnes lectures sur papier :

– Joseph E. Stiglitz L’Euro Comment la monnaie unique menace l’avenir de l’Europe Babel 2018

Une vision très (trop ?) critique de l’Euro avec énormément d’informations.

– Gaël Giraud Illusion financière L’atelier de poche 2012

Pour apprendre à connaître les systèmes financiers et leurs biais.

– Benjamin Lemoine L’ordre de la dette Éditions La Découverte 2016

Un éclairage historique sur une question fondamentale et toujours actuelle ; ouvrage pas toujours facile mais très instructif.

– Michaël Malquarti Pour un nouvel ordre monétaire Édition Slatkine 2018

La monnaie vue depuis la Suisse. Un ouvrage qui pointe les faiblesses de la « monnaie-créance » et propose un nouveau schéma.

Interview de Milton Friedman dans le New Perspectives Quarterly Magazine, 2005

Je n’ai pas réussi à trouver l’original, uniquement des citations.

Bonnes lectures sur écran :

Tous ces sites ont été consultés en janvier et février 2024

https://www.ofce.sciences-po.fr/blog/prendre-la-crise-par-les-sentiments-du-marche/

https://www.ofce.sciences-po.fr/blog/entree-en-vigueur-de-linterdiction-des-cds-a-nu/

http://www.cepii.fr/PDF_PUB/em/2019/em2019-02.pdf

Contribution d’Anne-Laure Delatte à L’économie mondiale 2019 Ed La Découverte 2018. J’en recommande la lecture.

https://politiqueinternationale.com/revue/n170-le-billet-de-banque-face-aux-nouvelles-monnaies/dossier-special/la-fabuleuse-histoire-de-la-monnaie

Instructif entretien avec l’historien Daniel Dessert sur l’histoire de la monnaie

http://jmguieu.free.fr/Enseignements/L2_Europe_occidentale/seance08.htm

Le plan d’union européenne d’Aristide Briand et son échec.

https://www.lemonde.fr/economie/article/2012/11/12/comment-les-cds-ont-attise-la-crise-de-la-zone-euro_1789137_3234.html

La spéculation expliquée par l’actualité. Édifiant.

https://www.ofce.sciences-po.fr/blog/ou-en-est-lunion-europeenne/

Beaucoup de bonnes questions (voire d’optimisme ?)

Quelques vidéos …

https://www.youtube.com/watch?v=lhZ6QN5dMA8

https://www.youtube.com/watch?v=nurQ-jxwM7s

https://www.youtube.com/watch?v=5uBXviM1PcQ

L’excellente et incontournable série « Heu?reka » de Gilles Mitteau très complète et très riche. Mais accrochez-vous : la crise de l’euro comporte beaucoup d’épisodes !

1 Notons que la même technique peu après l’élection de Donald Trump se solda pour Soros par une perte d’un montant similaire. Nous sommes bel et bien dans le domaine du jeu !

2 La banque commerciale doit posséder 1% de la somme auprès de la Banque Centrale.

3 C’est le métier du banquier que d’estimer le risque de non remboursement pris avec un client. Lors de la crise des subprimes, les prêteurs tablaient sur une saisie puis revente des biens immobiliers pour se renflouer en cas de défaillance : mais, scénario non imaginé, les prix de revente ont chuté laissant un trou à la banque. Toujours pendant cette crise, les banques revendent les prêts à des fonds de placement après les avoir généreusement découpé et mélangé. C’est la titrisation. Le risque de non remboursement est transféré aux fonds de placement qui sont convaincus que le risque est faible, puisque les banques commerciales les ont validé. Les banques commerciales de leur côté pensent qu’elles peuvent relâcher leur attention, puisque les mauvais dossiers seront noyés dans la titrisation. Le système en boucle ouverte s’est effondré.

4 Cette fuite en avant pose problème : les ressources sur Terre le permettent-elles ? Autre question : quelle est la viabilité du modèle si la croissance faiblit voire disparait ?

5 Autre biais trop fréquent : ignorer les transferts. Par exemple en s’affolant à tort sur des dépenses pourtant neutres car financées par des cotisations. La gestion des retraites par l’État et non pas par le privé en est un exemple. De mémoire, les dépenses de l’État calculées en tenant compte des transferts sont similaires dans tous les États, au rebours des allégations courant allègrement de journaux en plateaux télévisés voire chez les responsables politiques.

6 Un « mauvais » exemple est la constante dégradation de la balance commerciale française depuis l’an 2000 en dépit d’une aide annuelle que Gérald Darmanin annonce à 140 milliards d’euros. La mission « Remboursements et dégrèvements » est ainsi de loin le premier poste de dépenses dans le budget de l’État.

Utiliser tout ou partie de ces fonds pour passer des commandes serait à mon sens plus efficace que de les distribuer sans un regard sur leur usage. Mais aux yeux de l’« ordo-libéralisme » européen où l’État cantonne son action à la garantie des conditions de la libre concurrence, une commande d’État frise le blasphème. États-Unis ou Chine ne s’en privent pourtant pas, j’y décèle – peut-être à tort ? – un lien avec leur dynamisme en nouvelles technologies

7 De telles mesures ont été introduites mais ne concernent que les marchés publiques, les marchés de gré à gré les ignorent.

8 La dévaluation interne consiste à réduire les salaires, les dépenses sociales et de santé puis à revendre patrimoine et infrastructures. Capitaux et personnes libres de circuler rejoignent des cieux plus cléments. Le pays est alors privé de ses finances et de ses compétences.

9 On retrouve dans ces rubriques les paris (CDS par exemple) réalisés de gré à gré. On en voit la tendance mais pas l’amplitude. Un petit peu comme une dérivée mathématique, pour ces produits qui s’appellent … produits dérivés.

10 « Un jour viendra où il n’y aura plus d’autres champs de bataille que les marchés s’ouvrant au commerce et les esprits s’ouvrant aux idées. Un jour viendra où les boulets et les bombes seront remplacés par (…) le vénérable arbitrage d’un grand Sénat souverain qui sera à l’Europe ce que le parlement est à l’Angleterre, ce que la diète est à l’Allemagne, ce que l’Assemblée législative est à la France ! » disait Victor Hugo en 1849. Détail amusant : la Russie en faisait partie.

Laisser un commentaire